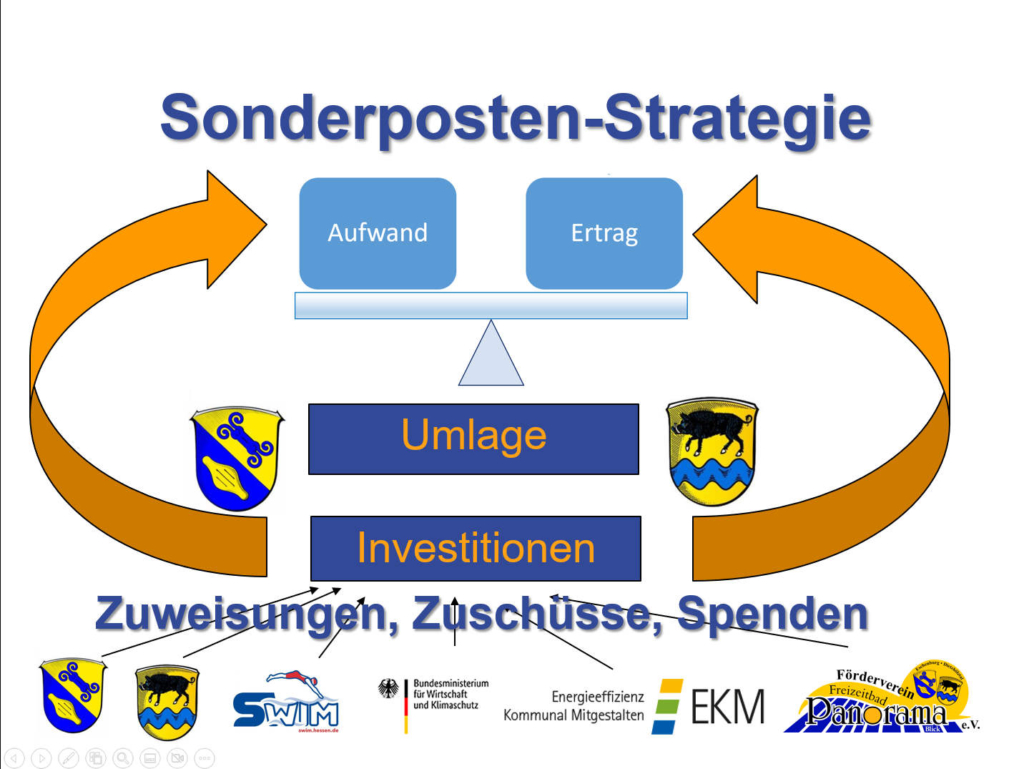

Mit „Sonderposten“ tragen sich Investitionen von selbst

Unsere Sonderposten-Strategie im Zweckverband „Mittelpunktschwimmbad Dietzhölztal“ führt oft zu Nachfragen geführt, weshalb wir das heute nochmals erklären. Sonderposten haben nichts mit Schnäppchenmarkt zu tun, sondern mit solider Finanzierung.

Unsere Sonderposten-Strategie im Zweckverband „Mittelpunktschwimmbad Dietzhölztal“ führt oft zu Nachfragen geführt, weshalb wir das heute nochmals erklären. Sonderposten haben nichts mit Schnäppchenmarkt zu tun, sondern mit solider Finanzierung.

Die Gemeinden Eschenburg und Dietzhölztal tragen den Zweckverband „Mittelpunktschwimmbad Dietzhölztal“. Der Betrieb wird über die so genannte Verbands-Umlage getragen, weil ein Schwimmbad fast immer ein „Zuschuss-Betrieb“ ist. Zusammen rd. 850.000 € legen die beiden Gemeinden Eschenburg und Dietzhölztal aktuell drauf, damit die Eintrittspreise so günstig bleiben können. Für das Jahr 2023 sind dafür 545.000 € von der Gemeinde Eschenburg und 307.000 € von der Gemeinde Dietzhölztal aufzubringen. Weil diese beiden Gemeinden damit eine Leistung für die gesamte Region erbringen, von denen viele andere eine Nutzen haben, fordern wir seit 2015 einen Bonus für Bäder. Über den Kommunalen Finanzausgleich (KFA) soll das Land Hessen, diese Leistung anrechnen.

Die Gemeinden Eschenburg und Dietzhölztal tragen den Zweckverband „Mittelpunktschwimmbad Dietzhölztal“. Der Betrieb wird über die so genannte Verbands-Umlage getragen, weil ein Schwimmbad fast immer ein „Zuschuss-Betrieb“ ist. Zusammen rd. 850.000 € legen die beiden Gemeinden Eschenburg und Dietzhölztal aktuell drauf, damit die Eintrittspreise so günstig bleiben können. Für das Jahr 2023 sind dafür 545.000 € von der Gemeinde Eschenburg und 307.000 € von der Gemeinde Dietzhölztal aufzubringen. Weil diese beiden Gemeinden damit eine Leistung für die gesamte Region erbringen, von denen viele andere eine Nutzen haben, fordern wir seit 2015 einen Bonus für Bäder. Über den Kommunalen Finanzausgleich (KFA) soll das Land Hessen, diese Leistung anrechnen.

Bei den Investitionen haben die beiden Gemeinden seit 2017 direkte Zuweisungen für das Bauprogramm geleistet. Wie bei Zuschüsse und Spenden konnten so die Investitionen finanziert werden mit eigenen Zuweisungen der Mitgliedsgemeinden. Neben diesen Zuweisungen der Mitgliedsgemeinden Eschenburg und Dietzhölztal zur Finanzierung des 500 T€ umfassenden Bauprogrammes 2017-2022 handelt es sich um

- Zuschüsse aus den Förderprogrammen HAI und SWIM des Landes Hessen

- Zuschüsse aus der Klimaschutz-Initiative des Bundes

- Zuschüsse der EKM gGmbH – der kommunalen Fördergesellschaft der EAM

- Zuschüsse des Fördervereins des Freizeitbads, der insgesamt bereits 130.342,99 € seit 2010 gesammelt hat, darunter 50.000 € fürs Babybecken.

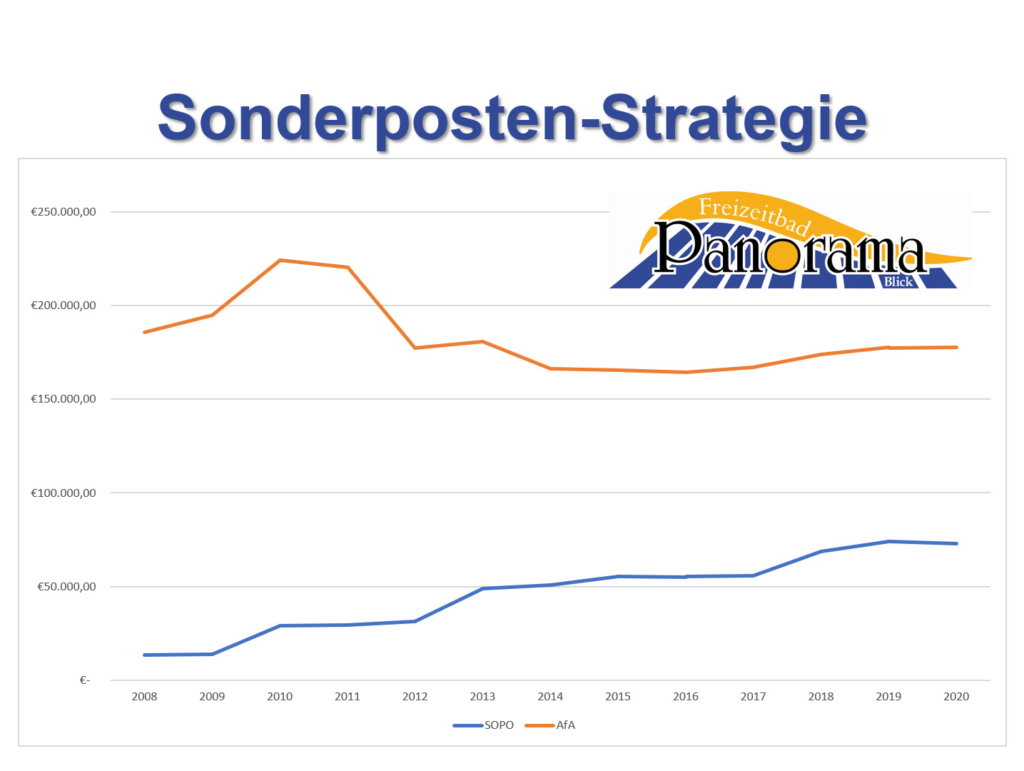

In der Ergebnisrechnung der kommenden 25 Jahre wird über die Abschreibung als jährlicher Aufwand der Werteverzehr für die Investitionen dargestellt. Dem kann man aus dem Konto „5460100 Erträge aus der Auflösung von Sonderposten“ etwas entgegensetzen beim Ertrag, wenn die eigenen Zuweisungen, alle Zuschüsse und auch Spenden ertragswirksam über die Nutzungsdauer des Anlagegutes aufgelöst werden. Damit kann man der Abschreibung ein Gegengewicht entgegensetzen. Die Investition trägt sich – bei 100 % eigener Finanzierung – im Ergebnis von selbst. Oder wie wir bei der Spendenaktion „Benefiz fürs Babybecken“ sagen: Jeder € Spende hilft dem Schwimmbad in den nächsten 25 Jahren.

Das kann man im Haushalt ablesen an den Posten Abschreibung 176 T€ und Sonderposten-Auflösung 71 T€. Das sind die Werte vor dem Endspurt dieses Bauprogrammes 2ß17-2022 und vor der Aktion „Benefiz fürs Babybecken“.

Mit unserer Sonderposten-Strategie nähert sich der Ertrag aus Sonderposten-Auflösung immer mehr der dem jährlichen Aufwand der Abschreibung an.

Ergebnisrechnung in die Waage bringen: Mit dem Babybecken babyleicht erklärt

Das Babybecken, das wir weder im Plan noch im Bauprogramm hatten, hat bislang 171.205 € Investitions-Kosten verursacht. Weil wir das Geld weder im Haushalt noch im Bauprogramm eingeplant hatten, sprang der Förderverein ein und sammelt Geld. Aus dem Benefiz fürs Babybecken sind bereits 50.000 Euro vom Förderverein an den Zweckverband überwiesen worden. Die Sammlung geht weiter, um diese Investition auch in der Ergebnis-Rechnung der kommenden Jahre einen „Gewinn“ werden zu lassen.

Wie das in der Ergebnisrechnung geht, zeigen ein paar Folien. Die Investition wird über 25 Jahre abgeschrieben.

Das bedeutet, dass in jedem Jahr ein Bruchteil im Ergebnis „ertragen“ werden muss. Das ist die Abschreibung, die jährlich als Aufwand anliegt.

Bei 150.000 € Investition beträgt die jährliche Abschreibung 6.000 €. Um hierfür als Aufwand etwas in die Waagschale zu werfen, müssten wir die Umlage um 6.000 € erhöhen. Wir haben schon um weniger gestritten. Ider wir müssten den Eintritt um 10 Cent erhöhen. Auch da haben wir schon um weniger gestritten.

Oder wir nutzen „Benefiz für Babybecken“ für eine nachhaltige Finanzierung. Jeder Euro Spende hilft dabei dem Schwimmbad in den nächsten 25 Jahren. So wie die Investition über 25 Jahre als Abschreibung das Ergebnis belastet, können Zuschüsse, Zuweisungen und Spenden über den gleichen Zeitraum als Sonderposten genutzt werden, die mit ihrer jährlichen Auflösung im Ergebnis den Aufwand aufwiegen.

Oder wir nutzen „Benefiz für Babybecken“ für eine nachhaltige Finanzierung. Jeder Euro Spende hilft dabei dem Schwimmbad in den nächsten 25 Jahren. So wie die Investition über 25 Jahre als Abschreibung das Ergebnis belastet, können Zuschüsse, Zuweisungen und Spenden über den gleichen Zeitraum als Sonderposten genutzt werden, die mit ihrer jährlichen Auflösung im Ergebnis den Aufwand aufwiegen.